Regulamentada pelo Projeto de Lei Complementar (PLP) 68/2024 e convertido na Lei Complementar (LC) 214/2025, a Reforma Tributária do Consumo, atualmente em processo de implementação no Brasil, representa uma transformação profunda no sistema de tributos indiretos. Ela busca simplificar, modernizar e alinhar o modelo brasileiro às melhores práticas internacionais, promovendo maior eficiência econômica, segurança jurídica e competitividade.

O QUE MUDA?

Tributos que passarão a existir:

- CBS: Contribuição sobre Bens e Serviços (Federal);

- IBS: Imposto sobre Bens e Serviços (Estadual e Municipal);

- IS: Imposto Seletivo (Federal).

Na Reforma Tributária, os tributos CBS e IBS integram o modelo de IVA Dual e foram propostos para substituir alguns dos impostos atualmente em vigor.

A CBS (Contribuição sobre Bens e Serviços) substituirá o PIS (Programa de Integração Social) e a Cofins (Contribuição para o Financiamento da Seguridade Social).

O IBS (Imposto sobre Bens e Serviços) substituirá o ICMS (Imposto sobre a Circulação de Mercadorias e Serviços) e o ISS (Imposto sobre Serviços de Qualquer Natureza).

O IS (Imposto Seletivo), popularmente chamado de "imposto do pecado", incidirá exclusivamente sobre determinados produtos e serviços, mais precisamente, sobre aqueles considerados nocivos à saúde ou ao meio ambiente, como cigarros e combustíveis fósseis.

Tributos que deixarão de existir:

- PIS/PASEP: Contribuição para o Programa de Integração Social e Programa de Formação do Patrimônio do Servidor Público (Federal);

- Cofins: Contribuição para o Financiamento da Seguridade Social (Federal);

- ICMS: Imposto sobre a Circulação de Mercadorias e Serviços (Estadual);

- ISSQN: Imposto sobre Serviços de Qualquer Natureza (Municipal).

TRANSIÇÃO

A Reforma Tributária prevê uma transição segura para o novo modelo:

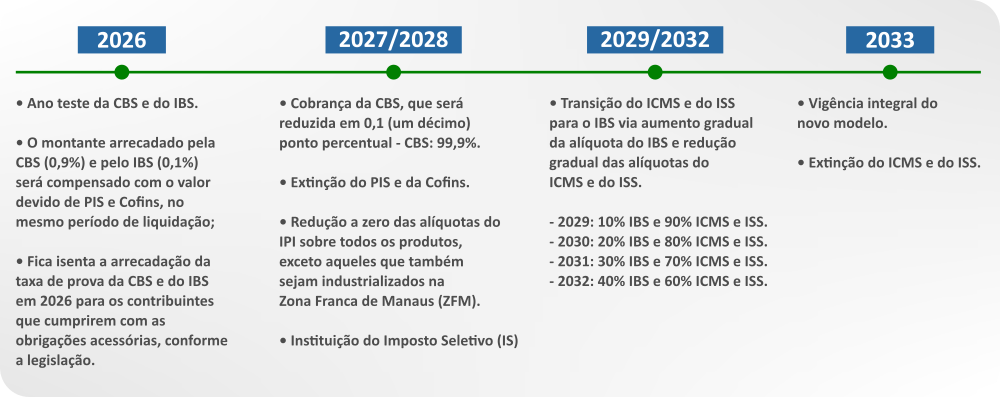

-> 2026

- Ano teste da CBS e do IBS;

- O montante arrecadado pela CBS (0,9%) e pelo IBS (0,1%) será compensado com o valor devido de PIS e Cofins, no mesmo período de liquidação;

- Fica isenta a arrecadação da taxa de prova da CBS e do IBS em 2026 para os contribuintes que cumprirem com as obrigações acessórias, conforme a legislação.

-> 2027 e 2028

- Cobrança da CBS, que será reduzida em 0,1 (um décimo) ponto percentual - CBS: 99,9%;

- Extinção do PIS e da Cofins;

- Redução a zero das alíquotas do IPI sobre todos os produtos, exceto aqueles que também sejam industrializados na Zona Franca de Manaus (ZFM);

- Instituição do Imposto Seletivo (IS): Criado para desestimular o consumo de bens e serviços prejudiciais à saúde ou ao meio ambiente. Incide sobre a produção, extração, comercialização ou importação de itens definidos por lei.

-> 2029 a 2032

- Transição do ICMS e do ISS para o IBS via aumento gradual da alíquota do IBS e redução gradual das alíquotas do ICMS e do ISS;

2029: 10% IBS e 90% ICMS e ISS;

2030: 20% IBS e 80% ICMS e ISS;

2031: 30% IBS e 70% ICMS e ISS;

2032: 40% IBS e 60% ICMS e ISS.

-> 2033

- Vigência integral do novo modelo;

- Extinção do ICMS e do ISS.

Nossa equipe está acompanhando as mudanças e os prazos da transição, garantindo que nossos sistemas estejam totalmente alinhados às alterações impostas pela Reforma Tributária. Fique atento às atualizações em nossa Central de Ajuda e nas próximas versões dos nossos sistemas, para se manter sempre em conformidade com as novas exigências.

Fontes: Portal da Reforma Tributária - Ministério da Fazenda

Portal da Reforma Tributária - Receita Federal